撰文:郑嘉梁,HashKeyCapital研究总监

永续衍生品发展脉络

永续衍生品发展的第一阶段是反向永续合约,即Bitmex在2016年发展出来的比特币反向永续合约。传统交割期货都存在结算日、交割、合约移仓等机制,永续衍生品通过质押、资金费率和价格跟踪三个机制的结合,让永续合约大放光彩。但直到2020年大批交易所才纷纷跟进永续衍生品。

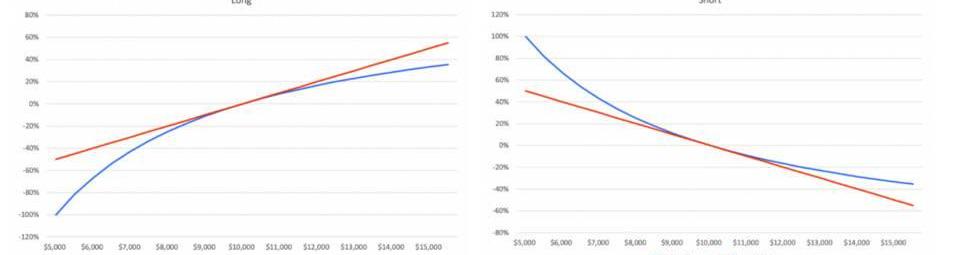

根据BitMex的研究,反向合约做多的收益率是不平衡的:反向合约主导的的市场,涨跌做多者更加不利。后由于稳定币的引入,正向合约开始替代反向合约,因为其收益率更加线性。也就是反向合约具有凸性,出现了类似期权里gamma的性质。因为比特币实际上并不是正态分布的,一段时间内是具有漂移项的,做多和做空的收益比并不平衡。正向合约弥补了反向合约非线性的部分。

图:反向合约的收益非线性

永续衍生品的第二阶段是链上永续合约,在2020年DeFisummer中链上AMM走向大众,永续衍生品也随之启动。第二阶段可以看做是永续衍生品的概念验证到落地,每天有几亿美元的交易量。由于性能的限制,还没有到大规模使用的阶段。

来源:TheBlock

第三阶段是随着Layer2上线,永续合约的底层性能的限制突破,伴随着订单薄重新成为项目的可选方向,以及UniswapV3的集中流动性的自带订单薄特性,让专业的做市商和交易员进入。衍生品不仅是投机,复杂的链上衍生品策略组合开始被采用。

我们认为永续衍生品第四阶段是永续期权将在2022-23年成为新的交易者认可的工具。随着Paradigm对永恒期权的讨论以及一些项目落地链上永续期权,会有更多的协议参加这个非线性游戏。第四阶段市场将开始理解非线性衍生品带来的greeks交易机会和组合机会。永续期权解决了交割期权流动性被分割在二维平面的困境。长尾资产将获得更多关注。而且由于波动比较大,会让他们成为交易员喜欢的品种。

永续衍生品最后会和其他交割衍生品一样并存,为非永续合约对跨期限衍生品套利衍生出更多策略。市场回到多产品状态,流动性大幅提升,这才会进入到乐观主义者谈论的衍生品市场远大于现货市场的阶段。第四阶段另一个重要的特征就是固定收益衍生品开始流行,这样真正进入到一个很机构化的时代。利率这个之前没有被交易过的产品就补齐了。

ETC Group推出的基于MSCI指数的加密货币ETP上市XETRA:4月24日消息,ETC Group 推出的基于 MSCI 指数的加密货币交易所交易产品 ETC Group MSCI Digital Assets Select 20 ETP 上市德意志交易所 XETRA,可以以美元和欧元进行交易。该产品跟踪前 20 大可投资数字资产,指数中的三个最大头寸目前是比特币、以太坊和 XRP。该指数由 MSCI 管理和计算,每季度重新调整一次。在重新平衡时,单个成分的权重最高为 30%。[2023/4/24 14:23:38]

我们认为永续衍生品具备以下功能:

一种方便博弈方向的工具。市场现存的永续衍生品续证明了永续合约的适用性

一种管理组合工具。可以和现货、交割期货、交割期权进行组合。专业交易员可以构建更多类型的投资组合。永续合约、到期合约、永续期权和到期期权之间可以构建奇异组合

提供固定收益的方式。由于永续合约特殊的维持价格稳定的方式,纯粹的以获取fundrate模式的交易必然盛行于专业交易员圈子,类似于外汇里的carrytrade。除了专业交易员自己构建的组合外,已经有一些合约开始把这种组合模板化了。

提供去中心化波动率交易的方式。利用永续期权淡化delta和theta的特性。

长尾代币的流动性场所

永续衍生品的定价

一般期权的微分形式:

S是底层资产,σ是隐含波动率,t是时间,z是一个高斯过程,f是期权价格。

期货可以看成是只包含一次项的部分:

期货和期权两个都可以看做是对未来标的的上杠杆,如果不包含边界条件,期权还包含了对价格变动二次项,以及对时间的价值。期权可以看成包含一次项,二次项和时间项。期货可以看成一个只有delta项的期权,期权币期货多了gamma项和theta项。期货的逻辑相对简单,买卖双方均存在权利义务。期权由于行权价的存在,存在payoff函数,这由期权权利金的存在所决定,期权的买方只有权利,没有义务,这个义务的让渡,由权利金去表示,卖方卖出权利金的同时,获得了在到期日负责交付的义务。

Ankr为Liquid Staked Ethereum推出解除质押功能:4月18日消息,Web3 基础设施提供商 Ankr 现已为 Liquid Staked Ethereum 推出解除质押(Unstaking)功能。此前报道,4 月 13 日早间以太坊完成上海升级。[2023/4/18 14:10:55]

资金费率是永续期货合约最精妙的一点,所有的衍生品都在围绕自己费率进行扩展。即资金的买方或者卖方支付资金费率给对方,以维持期货价格和标的价格之间的平衡。但是由于高杠杆的永续合约被清算的可能性增加,永续期权提供了另外一种解决策略:1不会被清算,对于期权买方只有权利没有义务,2在没有清算的前提下,把杠杆倍数放大。

期权要解决的主要问题是定价,因为引入了二次项和时间,价格表现出凸性。期权的定价和实际交易价格的差别,是期权交易的利润来源。

永续期权在学术界已有很多讨论,比如美式calloption的不行权,putoption的解析解等。但期权对于用户来讲,最大的门槛在于:1理解期权和标的物的关系;2期权与期货相比,提供了哪些额外的好处,可以让用户至少在两者之间进行等价的选择。由于历史原因和产品复杂度的原因,大部分用户,都是以期货起家的。

Paradigm提供了一种以费率作为永续期权定价的表示方式:

Deriprotocol在8月11日推出了永续期权产品,他们利用的是paradigm对期权定价的模型,并推出了永续模型的另一个表达法:

以及C和P为一般一般性的BSmodel所表示

链上永续期权协议?Shield?protocol直接更近一步,解出了永续期权的解析解:

ShieldProtocol的解析解基于3年历史数据动态对冲验证和场外期权定价理论研究的实证结果。永续期权定价公式的落地,对整个永续产品起到奠基性的作用,期权的卖家可以计算风险敞口了,也就是传统的期权卖方策略可以实现。1973年Black,Sholes和Merton三人提出的期权定价模型,对至今的期权定价仍然是最重要的方法,解析解一直是定价上的明珠,当然大多数期权定价公式还是依赖于数值解,因为期权模型的解析解计算难度太大了。

主要永续衍生品项目

行业地图

dYdX

dYdX创立于2017年,提供加密货币衍生品业务产品包括:永续合约、现货和杠杆交易、借贷等。dYdX的永续合约使用USDC作为抵押物,可以crossmargin,即多合约使用同一抵押物。永续合约的fundingrate采用每一个小时结算一次,dydx的fundrate还考到了两个比重直接借贷的利差,他的fundingrate公式为:

The Graph基金会推出多链激励计划MIPs,计划分配5000万枚GRT:8月26日消息,据官方博客,区块链索引平台The Graph的基金会The Graph Foundation宣布推出多链激励计划MIPs。该激励计划分配0.75%的GRT供应(5,000万枚GRT),其中0.5%用于奖励为启动网络做出贡献的Indexers,0.25%分配给使用多链子图的子图开发者的迁移赠款。MIPs计划于2022年9月20日正式开始,并于2023年第一季度末结束。

此外,Gnosis Chain将成为继以太坊之后第一个获得The Graph网络支持的链。[2022/8/26 12:49:45]

FundingRate=(PremiumComponent/8)+InterestRateComponent

dYdX的永续合约建立在Starkware设计的zk-rollup上。zkrollup在链下完成客户交易,并把交易结果传到链上,rollup是负责交易打包,zk负责提供零知识证明,以证明存入layer2是有效的。交互过程如下:

以太坊到Layer2:dYdX监控相关的以太坊交易,即存款、强制提款和强制交易。一旦在以太坊上收到此类交易,相关操作如添加资金将在第二层进行。

Layer2到以太坊:在链下执行一批交易后,其有效性的证明被链上的STARK验证者生成并验证。在STARK验证者批准状态转换后,状态转换生效,如存入或从第二层提取而改变用户的以太坊余额。

dYdX使用是订单薄系统,订单薄可以提供限价单,所以会更适合于做衍生品。永续衍生品协议Injective曾对比了订单薄和AMM的两个机制。

订单薄系统的优点在于可以提供很多复杂的订单类型,但仍依赖做市商,如dYdX就使用Wintermute这样的做市商,所以订单薄、做市商本质是一套体系。除了专业做市商外,一般流动性提供商可以将USDC添加到流动池中,然后专业做市商可以适用这部分USDC,把流动性和做市做了个区分,进一步利于有资金但没有交易能力的用户参与。

dYdX和传统交易市场很像,最大的创新在于API,已经可以提供到类似中心化交易所的水平,即这样的API把其中的区块链逻辑完全去掉,只剩下的适用于做市商的。如1.25ETH就是1.25,而不是最基本的wei表示。从Wintermute的反馈来看,交叉保证金对于做市商是很友好的,可以节省大量资本。

dYdX上线layer2后,交易量大幅上升。

一天的成交量可以达到70亿美元,但随着市场的下降,也已经进入到下来了,最大的三个交易对是BTC/ETH/SOL/COMP等。

拉丁美洲数字支付公司Ripio在巴西推出预付加密卡:金色财经报道,拉丁美洲数字支付公司Ripio首席执行官Sebastian Serrano表示,Ripio已经开始在巴西推出一种预付借记卡,允许用加密货币支付,并获得比特币的现金回馈奖励。该公司希望在年底前发行25万张卡,向其在南美国家的100万用户提供该产品。这些卡是与Visa合作开发的。该公司表示,该卡将允许使用巴西官方货币巴西雷亚尔和28种加密货币进行支付。Serrano表示Ripio正在考虑增加比特币以外的加密货币的奖励。

Serrano说,该公司还计划今年晚些时候在阿根廷推出该卡,并且不排除在该公司运营的其他国家推出该卡,如乌拉圭、哥伦比亚、墨西哥和西班牙。(CoinDesk)[2022/8/24 12:44:09]

Layer2引擎

dYdX使用的是StarkEX的引擎,也是Starkware开发的专门基于二层网络的交易引擎,在2020年6月上线,可以支持很多用例,如现货交易、永续合约交易和NFT的交易。Starkware可以支持数据上链和数据不上链模式。

来源:Starkware

用户的资金转入到StarkEX的合约上,实现去中心化自托管,然后就可以在dYdX上交易了。StarkEX的链下组件会管理所有交易订单,执行后将状态更新发送至链上组件部分。

交易和状态的改变会经由StarkEX的验证者进行验证,SHARP是一个将各类statement打包生成证明的工具。目前Stark引擎支持dYdX、DeversiFi、Immutable、Sorare几个协议。

PerpetualProtocol

Perpetual是曾经是全网交易量第一的链上永续期货市场,Perpetual的V1版本使用的是vAMM类型的交易池,vAMM是AMM的扩展类型。按交易量统计,Perpetual,dYdX和Futureswap是永续衍生品里的前三大。

vAMM采用AMM的计算方式,但是不采用AMM的清算方式。K值可以调节,K值越大,滑点越低,K值大小也要和场外市场相匹配。vAMM可以采用近乎无限的流动性,这样根据恒定乘积公式k=x*y,就几乎不会产生交易滑点,所有流动性较低的AMM的池子都面临流动性不足、交易滑点过大的问题。vAMM真正的清结算在Perpetual的底层,保险基金承担了流动性提供者的角色。Perpetual的v1采用了xDai作为二层方案。

保险基金承担了vAMM的对手风险。如果业务没有持续稳定发展,保险资金的增长应该是不可持续。大的负面波动会抵消掉几星期的insurancefund的增加。

ill poop it nft市值突破2500万美元,地板价突破1ETH:金色财经消息,据NFTGO数据显示,ill poop it nft市值突破2500万美元,截至发稿时为25,734,913.44美元,24小时增涨186.74%,在所有NFT项目排名里达到133名。

另外据OpenSea数据显示,ill poop it nft地板价突破1ETH,目前为1.5ETH。行情波动较大,请做好风险控制。[2022/6/8 4:10:24]

在新的V2版本中,Perpetual利用了UniswapV3的流动性,引入了对手方,流动性风险降低。V2版本做了很多其他改进设计,V2版本会分成四步:V2.1:利用V3版本的集中流动性,基于Arbitrium的做市;V2.2:上线现价单系统和PERP的staking;V2.3:除USDC以外的多抵押系统;V2.4:无需许可的私人市场。在V2.2版本这将和dYdX一样变成限价单系统。OffchainLab认为Arbitrium每秒可以打包4200个交易,比以太坊主网高300倍。

Perp的V2选用Arbitrium,一方面UniswapV3选用Arbitrium有关,因为v3的流动性池建立在v3上面。V3的因为集中流动性滑点会更小,这是比Perpv1的vAMM更进步的地方。另一方面,和Optimism相比,Arbitrium完全兼容EVM,这样Uniswap完全不用做任何修改,就可以直接上线,这影响一大批的非项目的选择。完全兼容和部分兼容的区别就在此。5月底,Uniswap的社区群投票几乎100%支持v3在Arbitrium上线。已经有许多项目开始支持Arbitrium,除Uniswap外,包括Aave,Band,Hop,imToken,MakerDAO,WBTC等70所个项目都选择了Arbitrum。

永续掉期DerivaDEX

DerivaDEX的主要产品是永续互换合约,也就是和Bitmex类似的链上版本。

来源:DerivaDEX

DerivaDEX使用的是订单薄,DerivaDEX也设计了类似PerpetualProtocol的Insurancefund,用来保护当协议出现一定损失。爆仓没有什么特别的解决办法,需要依赖insurancefund去解决,这也是Bitmex永续合约创造的另一个机制。

在DerivaDEX,资金费率的游戏也可以变成一种交易策略:比如可以持续构造一个现货多方和期货空方,当假设资金费率利于己方时候的,就赚了固定的资金费率。

来源:DerivaDEX

永续期权ShieldProtocol

ShieldProtocol是一个链上永续衍生品协议,其经济逻辑是非合作博弈逻辑。其第一版产品是一个链上永续期权产品,之后会开发永续合约产品,场外期权及结构化产品。具有非抵押、透明、无中介费、去信任以及容易上手等特点。永续期权产品形式逻辑和永续期货类似,即期权价格的payoff由价格变动,资金费和交易费决定:

Payoff=(No.OfContracts*PriceChange)-FundingFee-TradingFee

期权相比期货,没有清仓的概念。每天的最大损失就是资金费率。其流动性由私池和公池两个池子支持。Shield的核心创新在于永续期权的定价公式的解析解,形如BSmodel,已如前所述。

期权在marketfit层面最主要的问题是,因为操作复杂,所以并不是很适合散户,T字报价板就是一个最大的障碍。最大的期权交易所Deribit的交易量比较少,期权领域更加适合于专业交易员。Shield解决这个困扰的办法是:1.于是引入了broker角色,broker帮助用户理解期权和提供交易/投资咨询。整个过程发生在链上,broker可以获得佣金,和传统金融一样,佣金来自于被推荐者的交易佣金。2.将传统的交割期权改造成了永续期权,并让用户只能做平值的买权,这样大大降低了用户使用门坎和风险。

Shield特有的是公池、私池系统。私池作为主要的交易池,公池作为补充。私池是为专业交易者服务的,他们可以通过外部对冲转移风险。公池的门槛较低,适合散户和风险厌恶者参与。在T=0时刻,私池相当于期权的卖方,交易者为期权的卖方,所有的交易都是peertopool的,流动性来自于池子。新开单的分配由随机数决定,一个是区块的哈希,另一个区块的时间。订单被随机匹配到私池中。私池的提供方获得基于SLD的交易费,私池的费用收入较高。清算人通过提供清算服务,获得奖励。Shield的五个角色通过非合作博弈来维护协议的稳定。

永续期权的显性用处,投资者可以不必承担移仓的麻烦,作为期权的持有方,没有爆仓风险。期权的长期持有就是要付出时间价值,即每天都有时间损耗,永续期权不需要付出时间价值,付出的是fundingfee。永续期权的隐形用处,提供了一种可以博弈波动率用的衍生品。当把永续期货和永续期权结合起来,剔除掉一次项,剔除掉时间价值,,那合成的产品就是一个纯粹的波动率,给非方向性的博弈提供了大的空间。此外丰富了产品组合,可以体现了真正的可组合性。永续期权可以和交割期权结合起来,形成一些策略,但是目前的永续期权价格机制还比较繁琐,不太好计算各类greeks的风险暴露。

永续模板和可组合性-Ribbon和?OPYN

Ribbon和OPYN的故事显示出了一个有趣的现象,复杂产品的创意往往依靠极端简单的前端做到扩大化,正体现了DeFi可组合性的优势。RibbonFinance?利用了OPYN提供的永续期权模板,创造出了类似定期储蓄的资金池,底部由putselling和coveredcall策略的期权卖出策略支撑,可以给用户提供类固定收益的集合产品。

Ribbon相当于为OPYN建立了一个策略聚合收益前端,帮助用户每周固定执行卖出期权策略,也就类似于永续期权的衍生品。实现原理是,ThetaVault把投资人的90%的存入资金在OPYN铸造coverdcall,并以oToken卖给做市场,期权的参数设定由ThetaVault决定,用户无需考虑,一般会选用价外期权,这样可以赚到premium,缺点是若单位时期内,标的价格上涨至行权价,用户会承受损失。

这里不得不提一下OPYN,OPYN越来越走向底层,特别是一些是实用性的工具如看涨期权,清算机器人,期权流动性池以及永续期权金库模板,这个模板被Ribbon所用,也为OPYN提升了大量的TVL。基本上OPYN的TVL的近期增长全部由Ribbon推动。

来源:Delphidigital

OPYN的底层:PerpetualVaultTemplates。它使用了一整套永续期权模板,任何人可以构建他们所需要的期权,省去了从底层bootstrap的功夫,做出来任何策略的,并以oToken的形式其表示这个期权。其可以容乃非常大量的期权策略,面向前端的vault可以自行构建客户需要的产品。

从期权的发展看永续衍生品

古代和近代期权的发展可追溯到中东地区以及郁金香泡沫时代,都是一种约定的交易合同的形式出现。比如买家向卖家支付3.5%-10%的定金,到期日如果郁金香价格低于合同价格,卖家可以豁免买入义务。现代期权无论是理论还是实践都在美国,商品期权起源于农作物和畜牧业,金融期权一开始都是去中心化的模式,都是场外期权。1973年是期权市场发展的转折的一年,芝加哥期权交易所邀请南森公司完成了一份《南森报告》。同年FisherBlack、MyronSholes和RobertMerton分别发表两篇论文,提出了结论近似的期权定价模型,也就是后来被称之为BSM的期权定价模型。

1974年的美国证监会报告大量引用了《南森报告》的内容,四项结论非常重要:1场内期权有助于降低场内现货的波动,2场内期权提升了现货流动性,3场内期权不会分流流动性,4场内期权让投资人开始成熟面对复杂的市场。在1985年美国四大监管机构推出了《期货和期权交易对经济的影响研究》,这个俗称四方报告的刊物让期权发展正式走上正轨。

期权的发展历史非常之长,是市场、理论、交易者和监管共同作用的结果。对应到crypto的期权,我们发现理论是基本不变的,市场需求是存在的,交易者不太成熟,监管持很负面态度,符合早期也就是1973年以前股票期权市场的特征。衍生品发展的早期一般都具有较重的投机味道,直到投资者开始成熟,工具属性才慢慢复现,对于机构和个人,期权的意义也明显不同。所以发展crypto期权市场的定位是需要值得思考的。

为什么此时看好永续衍生品:

性能提升:Layer2上线是似乎解决了性能问题,更重要的是,给了衍生品launch新V的契机。在基础链的AMM模式开始向订单薄过度。随着UniswapV3的出现,订单薄这个之前被遗忘的方案重新回来了,AMM会和订单薄一起

玩法多样:永续是一个很好的方向,Crypto散户多的特点,到期衍生品很多人操作不习惯。永续衍生品已被市场证明可以组合成有趣的收益产品。

期权热度上升:期权的热度在上升,期权很适合专业做市商的出现,专业做市商在Layer2做事已经司空见惯。永续、永恒期权的定价和时间已经开始形成风气,这是促使专业交易员进入到市场的重要因素。

潜在的交易因素和非交易因素:只要全市场市场交易量上升,永续衍生品上量会非常快。而目前的一些其他因素让DeFi衍生品有了增量。

永续衍生品的风险:

衍生产品的高杠杆是可以吸引客户但是也对协议造成压力

对其池子的设计者而言,流动性的提供方会面临损失或者不愿意积极参与的局面

抵押品的选择是一个双刃剑

衍生品是否可以承担高通量还未经过验证

越接近于中心化的订单薄系统,越接近于和中心化交易所竞争的位置。之前通过mining/staking机制激发了用户,但是随后是真正产品的竞争。

?

链捕手消息,娱乐巨头福克斯(FOX)对区块链科技公司Eluvio进行了战略投资,以加速Eluvio公司的区块链及NFT平台在媒体和娱乐行业的应用.

1900/1/1 0:00:00原文标题:《DAOrayaki|什么是无信任系统》撰文:SamanthaMarin翻译:Dewei在?Bankless?DAO,我们经常将区块链技术称为金融革命.

1900/1/1 0:00:00链捕手消息,去中心化期货交易平台Futureswap完成1200万美元A轮融资,RibbitCapital、FrameworkVentures、TrueVentures和Placeholder领.

1900/1/1 0:00:00撰文:隔夜的粥,巴比特8月26日,去中心化借贷协议项目方Euler宣布完成由Paradigm基金领投的800万美元A轮融资.

1900/1/1 0:00:00链捕手消息,加密友好的远程招聘公司Deel在完成4.25亿美元D轮融资之后,估值已达到55亿美元.

1900/1/1 0:00:00链捕手消息,跨链互操作和流动性转移协议deBridge昨日宣布完成550万美元融资,ParaFiCapital领投.

1900/1/1 0:00:00